Kirjoitin muutaman ajankohtaisen lyhyen sisällön Linkedin palveluun maalis-huhtikuun taitteessa, liittyen yritysten kriisinhallintaan ja hallituksen rooliin siinä. Näitä huomattiin myös muutaman Hallituspartnereiden jäsenten keskuudessa, jotka pyysivät minua yhdistämään kirjoitukset. Toivottavasti tästä on monelle hyötyä.

Hallituksella on korostunut seurantavastuu kriisin hoidossa

Koronaviruksen aiheuttama epävarmuus ja yhtiöiden myynnin tuntuva vähentyminen on asettanut useat yhtiöt vaikeaan tilanteeseen. Kassavarat ovat vähentyneet, jonka myötä yhtiön taloudellisen tilanteen seurannan merkitys on korostunut. Hallituksella on velvollisuus jatkuvasti seurata ja arvioida yhtiön taloudellista asemaa sekä huolehtia seurantaa tukevan raportoinnin järjestämisestä yhteistyössä toimitusjohtajan kanssa.

Kriisiaikoina hallituksen aktiviinen ja erityisesti huolellisen toiminnan merkitys korostuu. Hallituksen puheenjohtajan tulee huolehtia hallituksen riittävän tiiviistä kokoontumisesta kriisitilanteessa sekä siitä, että kokousten asialista vastaa vallitsevaa tilannetta.

Riittävänä huolellisuutena voidaan yleensä pitää sitä, että päätösten taustaksi on hankittu tilanteeseen nähden asianmukainen tieto, sen perusteella on tehty johdonmukaisia päätöksiä eivätkä päätöksiin ole vaikuttaneet hallituksen jäsenten mahdolliset eturistiriidat. Keskeistä on, että toimenpiteet ovat yhtiön edun mukaisia.

Jotta hallitus voi osoittaa toimineensa huolellisesi, toiminnan dokumentointi on tärkeää. Keskeisessä asemassa ovat hallituksen kokouspöytäkirjat ja niiden taustalla olleet raportit ja muu mahdollinen aineisto. Hyvä päätös on lain mukainen, harkittu, perusteltu ja riittävän kattavasti dokumentoitu.

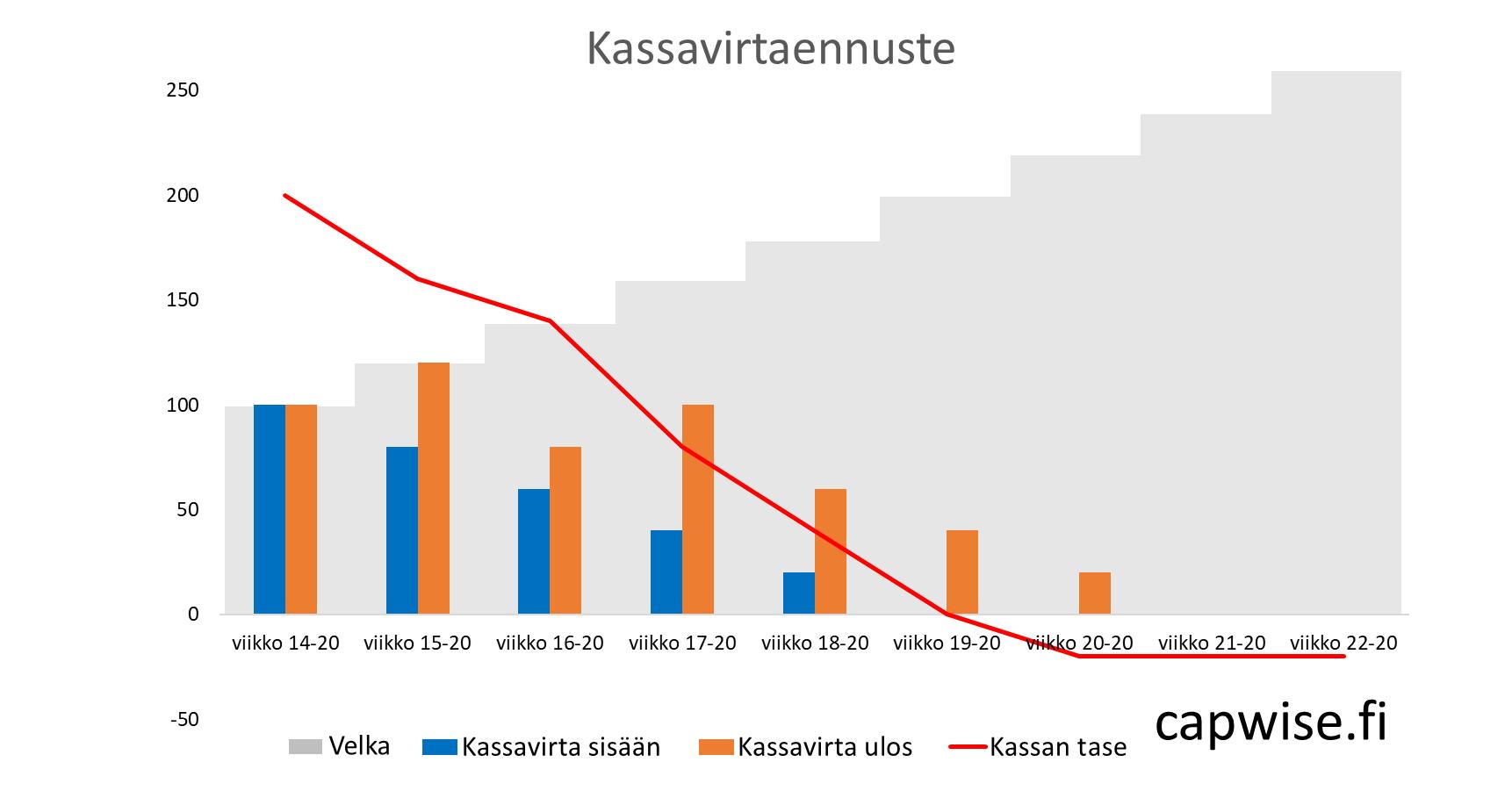

Kassaennuste

Kaikkein tärkein seuranta- ja arviointikohde talouskriisissä on likviditeetin riittävyys. Kassaennuste kannattaa tehdä varovaisesti perustuen vain faktoihin, eli reskontriin ja muihin vahvoihin maksusitoumuksiin kuten tilauskanta, palkanmaksu, lainanhoito ja vastaaviin. Ennusteen päivityssykli on oltava tiivis – luonnollinen ja useimmiten riittävä päivitysväli on viikko. Näillä lähtökohdilla ennuste osoittaa lähes aina kassan ehtymistä muutaman viikon tai kuukauden kuluttua riippuen liiketoiminnan luonteesta. Tästä on turha huolestua liikaa, sillä jokaista yritystä uhkaa maksukyvyttömyys, ellei juoksevasti tuoteta uutta faktaa ennusteeseen, jolla tuota kohtalon hetkeä jatkuvasti siirretään tulevaisuuteen. Mitä pidemmäksi tulevaisuuteen tuo hetki eri toimilla siirtyy sen parempi. Kassaa hallitaan kestävästi faktoihin vaikuttamalla, eli liiketoimintaa pyörittämällä ja/tai rahoituksella.

Kriisitilanteessa hallituksen tulee kassan rinnalla seurata tarkasti velkaposition kehittymistä. Usein kassan riittävyydestä huolehditaan osittain toimilla, jotka kasvattavat velkapositiota ja siten mahdollisesti hallituksen vastuuta. Kun kassa ja velkapositio on hallinnassa voi rauhallisemmin mielin keskittyä ratkaisuihin, joilla kriisistä noustaan, joka vuorostaan alkaa näkyä tulevissa kassaennusteissa.

Kuva kassaennusteesta ja velkapositiosta

Oma pääoma

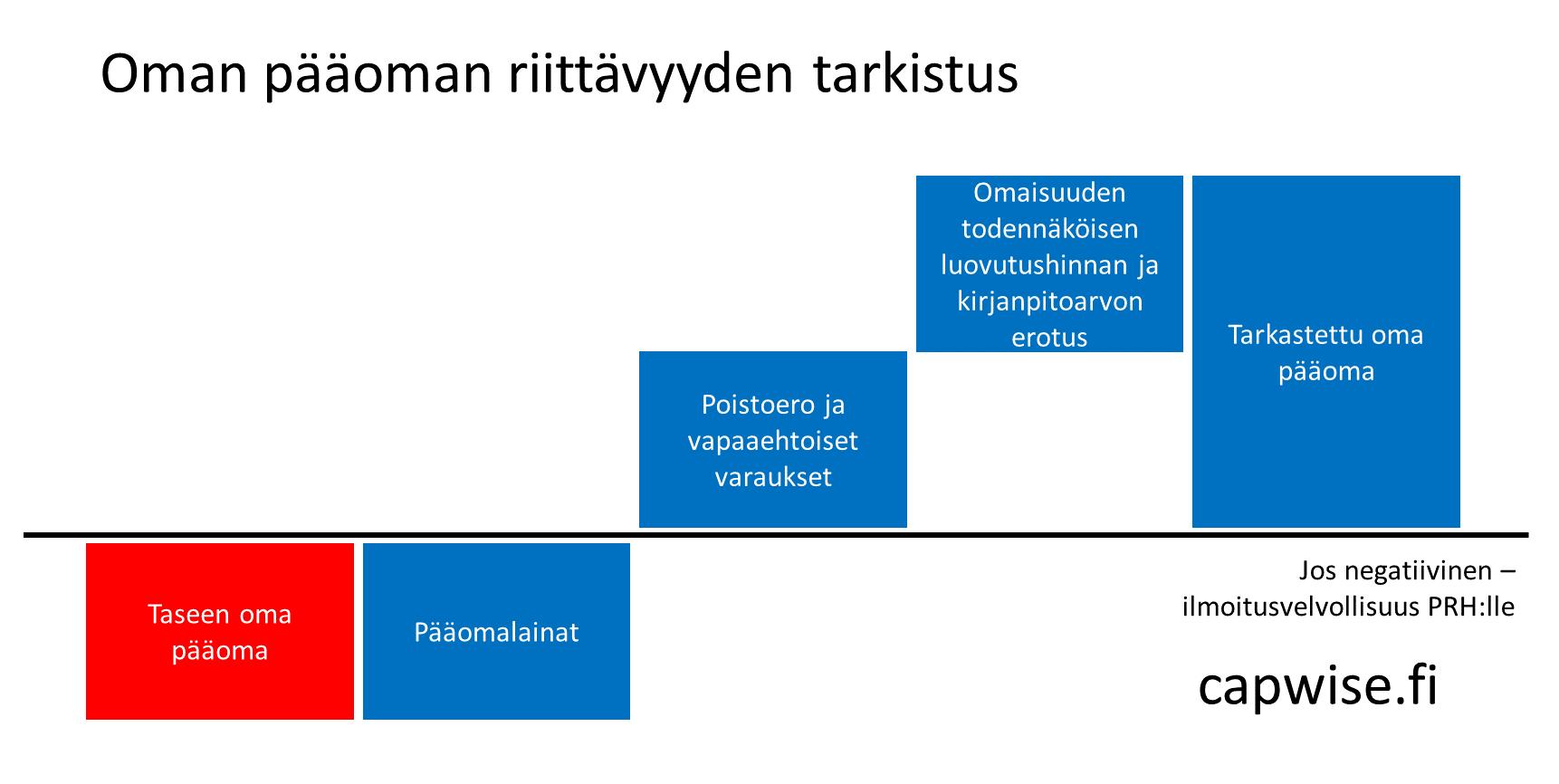

Myös huolet taseiden kestävyydestä kasvavat nopeasti. Miten arvioidaan sitä, milloin ollaan äärirajoilla? Kyseessä on siis kassanhallinnan lisäksi oman pääoman hallinnasta ja sen mahdollisen menettämisen oikea-aikaisesta ilmoittamisesta PRH:lle velkojien suojaksi. Oikea-aikainen ilmoitus siirtää vastuun uusien velkojen kasvusta yhtiön hallitukselta uusille velkojille.

Oman pääoman hallintaa ei helpota kirjanpidon tulkintavaraisuus. Sopivalla luovuudella omat pääomat saadaan helposti pysymään positiivisina ja riskinä on, että päädytään maksukyvyttömyyteen ilman, että tuota ratkaisevaa ilmoitusta olisi tehty. Peukalosääntönä on – mitä kovempi tase, sen turvallisemmalla pohjalla ollaan. Toisaalta olisi ikävä ilmoittaa oman pääoman menetyksestä liian aikaisessa vaiheessa, mikäli korjaavia ratkaisuja on näköpiirissä. Ilmoituksesta liiketoiminta vaikeutuu toimittajien kiristäessä ehtonsa, josta seuraa entistä nopeampi toiminta- ja maksukyvyttömyys.

Tarkistettuun omaan pääomaan lasketaan taseen oma pääoma lisättynä 1) OYL 12 mukaisilla pääomalainoilla, 2) mahdollisella poistoerolla ja varauksilla, sekä vaikeiten arvioitava 3) omaisuuden kirjanpitoarvon ja luovutushinnan erotuksella.

Hallituksella ja johdolla tulee olla erittäin tarkka silmä oman pääoman seurannassa ja korjausliikkeissä sekä tehdä laskennat hyvin perustellen ja tarvittaessa tilintarkastajan lausunnon tukemana. Riskinä on valitettavasti, että tämän hetken ja pitkään jatkuvista taloudellisista haasteista johtuen hallitusten ja johdon vastuukysymyksiä puidaan vielä vuosien päästä konkurssituomioistuimissa.

Kuva tarkistetun oman pääoman laskennasta

Skenariot

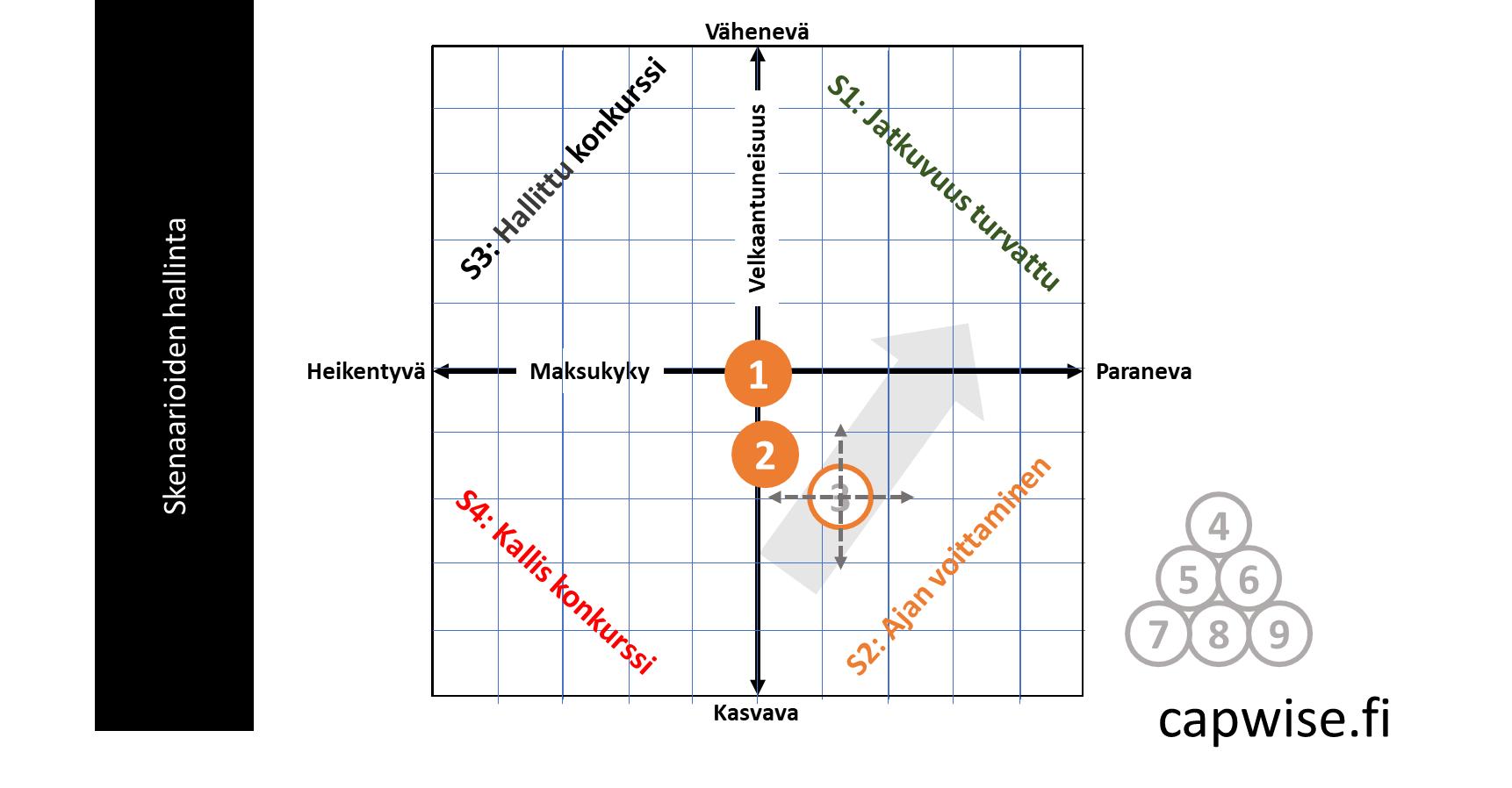

Hallitakseen kriisiajan riskejä ja mahdollisuuksia tulee hallitusten ja johdon olla hyvin selvillä mahdollisista lähiajan skenarioista. Pääskenariot kriisissä huonoimmasta hyvään ovat:

- Pitkittynyt ja kallis konkurssi: Kassakriisistä tulee pitkäkestoinen velkojen kasvaessa tuntuvasti, lomautettua henkilökuntaa menetetään vaiheittain, ulkopuolinen taho hakee yhtiön konkurssiin, hallitukselle realisoituu henkilökohtaista vastuuta yhtiön veloista.

- Hallittu konkurssi: Kassakriisin edetessä ilman ratkaisua hallitus päättää asettaa yhtiön konkurssiin.

- Ajan voittaminen ratkaisun löytämiseksi: Kassakriisi helpottuu uusien tilausten ja/tai rahoituksen myötä sen verran, että velkataakka ei kasva hallitsemattomasti, lomautukset jatkuvat pitkään riskillä menettää henkilökuntaa. Yrityssaneeraus voi olla tämän vaiheen vaihtoehto.

- Jatkuvuus turvattu: Kassakriisistä noustaan nyky- ja/tai uusien asiakkuuksien, tuotteiden ja palveluiden, pääomakierron ja kustannusrakenteen tehostamisen sekä mahdollisen rahoituksen avulla toimintakykyisiksi.

Kuva skenarioiden hallinnasta

Kuvan nelikenttä yhdistää edellä kuvatut skenariot suhteessa maksukyvyn ja velkaantuneisuuden kehityksen. Pisteyttämällä kehitys näillä akseleilla sopivalla tavalla saadaan suunta selkeästi ilmaistua. Tällä tavalla päivittämällä kehitystä tarkoituksenmukaisella syklillä (esim. viikottain) ja faktoihin perustuen, pystyy piirtämään selkeän polun, joka ajan mittaan näyttää mitä skenariota kohti ollaan menossa. Ei-toivottujen skenarioiden toimenpiteet on hyvä olla valmiiksi suunniteltuja, jotta tarvittaessa voi toimia täsmällisesti ja ryhdikkäästi, välttääkseen kaikkein huonoimman toteutumisen. On tärkeätä huomioida sen, että tilanteen heikkenemisen salliminen ajan voittamiseksi on lähinnä oikeutettua vain, jos ratkaisuvaihtoehtoja on näköpiirissä ja työn alla. Ratkaisuiden puuttuminen voi johtaa kalliiseen konkurssiin. Jos ja kun edetään ylä-oikealle tulee skenariot päivittää relevanteiksi ja luoda tapa jäljittää sitä, missä määrin ja millä todennäköisyydellä ne alkavat realisoitua.

Christoffer Wasastjerna (KTM, HHJ), Partner, Oy Capwise Ab.

Capwise auttaa muurosvaiheissa olevia yrityksiä luomaan kestävää arvoa.